W ciągu najbliższych 3 dni roboczych pieniądze powinny być już na Twoim koncie bankowym, którego numer podałeś/aś wcześniej. Pamiętaj, że w weekendy i święta banki nie działają, więc prosimy o zrozumienie, jeśli przelew trwa trochę dłużej.

to jest chyba największa kpina ✡️ systemu bankowego oprócz tych żałosnych kapitalizacji odsetek od razu pomniejszonych o podatek tego śmiecia barka melki i opłat za prowadzenie konta.

#pieniadze #zydostwo #banki

12

Teraz już wiem skąd u mnie niechęć do brania kredytów

http://wpolsce24.tv/gospodarka/polacy-nie-lubia-bankow-bo-sa-glupimi-antysemitami,27756

#antysemityzm #banki

http://wpolsce24.tv/gospodarka/polacy-nie-lubia-bankow-bo-sa-glupimi-antysemitami,27756

#antysemityzm #banki

24

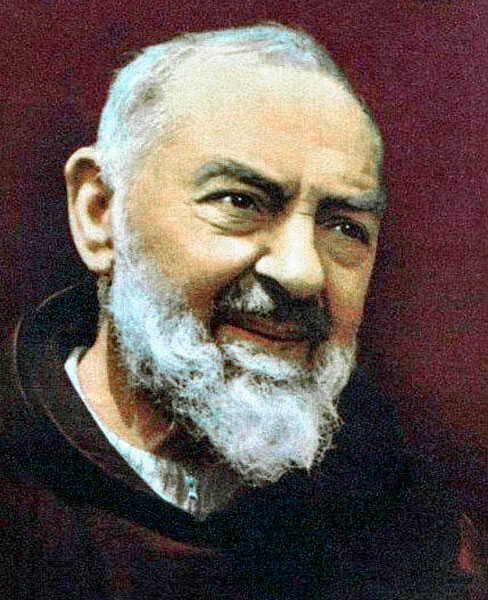

Ojciec Pio tłumaczył, dlaczego odrzucił pomoc banków oferujących pożyczki pod budowę szpitala w San Giovanni Rotondo

#historia #ojciecpio #banki

Kto pożycza, nie tylko chce pieniędzy, ale także rządzić

#historia #ojciecpio #banki

21

Dobry wieczór,

Jakiś czas temu pisałem w sprawie dziwnych praktyk banków. Np Bank jest gotowy dać Ci kredyt taniej pod warunkiem, że spełniasz wyśrubowane normy energetyczne.

Jeśli ktoś zadałby pytanie:

"Jaki interes Bank ma w tym, by chcieć niższych opłat od klientów którzy na ogrzewanie wydadzą nie 400 zł a 300" to byłoby to świetne pytanie. Zobacz - w zasadzie stratyfikacja klientów w kredytach hipotecznych odbywa się na różnych poziomach, główny to wkład własny (bezpieczeństwo). Niektórzy stosują zarobki (bezpieczeństwo+dojność klienta), jeszcze inni promują własnych klientów (znajomość finansów+potencjalny marketing).

Każdy z ww ma jakiś sens opisany w nawiasie.

Natomiast uzależnienie marży od tego ile wyda na ogrzewanie ma dokładnie taki sam sens jak uzależnianie jej od wielkości silnika w aucie i twojego spalania.

I tutaj w temacie, pamiętacie wystąpienia wszystkich "zielonych" polityków ?

"Preferujemy zachęty" odmieniane w różnych przypadkach, przez hennig kłoski, zielińskie itp. No właśnie i jest odpowiedź, już teraz to się dzieje - zupełnie niezależne banki, same z siebie (bo to niezależne firmy!😉) dają "zachęty" na tzw kredyty eko.

Zastanawiające?

Jeśli wierzysz w wolny rynek i grę podmiotów na tym rynku, gdzie państwo jest sędzią, to musisz trochę to przemyśleć sytuację, bo te państwo, jak tylko zgasną światła na stadionie pije wódkę z kilkoma największymi graczami ustalając wynik spotkania. Następnie Ty znowu oglądasz mecz i żyjesz w przekonaniu, że to wszystko tak się samo układa.

No dobra, ale dlaczego o tym piszę? Bo zaczynają się pojawiać nie tylko "zachęty". Gdzie marchewka tam i kijek. Otóż ostatnio rozmawiając w sprawie kredytu dla firm(a to nie jest coś na czym się skupiam) usłyszałem, że tutaj istotne jest jaki jest standard energetyczny nieruchomości. Bo "jeśli słaby to nie do końca chcemy to kredytować". No i pojawił się kijek

To na razie dotyczy firm, w pewnym średnim zachodnim banku, ale nie mam w kwestii kredytów firmowych pełnego przekroju rynku, a wątpię, że robi tak tylko jeden.

Być może już rozumiesz do czego to zmierza.

Nie trudno np z czasem, kiedy system będzie funkcjonował na pełnej, wprowadzić ograniczenia. Ale nie państwowe. Co to to nie. Państwo tylko "daje zachęty". Tutaj łatwo wprowadzić ograniczenia bankowe. Np pewne nieruchomości będą sobie istniały, ale "niestety, nie kredytujemy nieruchomości z EP(wskaźnik zapotrzebowania energetycznego) powyżej 130kwh/m2/rok. Przykro nam". I rozłożone ręce pani Zielińskiej, albo jej szefa -"nie mamy wpływu na decyzję banków"

W ten sposób szybko ludzie zaczną żyć w zupełnie nowej rzeczywistości, którą ktoś im poukładał, za którą nie odpowiadają politycy, tylko "tak po prostu jest"

"Słuchaj masz starą nieruchomość, jak to wystawiasz nikt na to nie dostanie kredytu"

"Wiesz, ściany bez ocieplenia, nikt tego nie będzie chciał, mało kto kupi za gotówkę, musisz obniżyć cenę, albo to ocieplić".

Więc nowa rzeczywistość dzieje się na naszych oczach. To nie jest tak, że gdzieś tam za 5 lat będzie coś trzeba. To się dzieje już teraz, tylko po cichu. Tak, że wkrótce dla każdego będzie oczywistością, że nieruchomość że słabym certyfikatem będzie nic nie warta. I społeczeństwo przyjmie to, bez słowa sprzeciwu, bo kto by protestował przeciwko "rzeczywistości"

#ekologizm #banki

Jakiś czas temu pisałem w sprawie dziwnych praktyk banków. Np Bank jest gotowy dać Ci kredyt taniej pod warunkiem, że spełniasz wyśrubowane normy energetyczne.

Jeśli ktoś zadałby pytanie:

"Jaki interes Bank ma w tym, by chcieć niższych opłat od klientów którzy na ogrzewanie wydadzą nie 400 zł a 300" to byłoby to świetne pytanie. Zobacz - w zasadzie stratyfikacja klientów w kredytach hipotecznych odbywa się na różnych poziomach, główny to wkład własny (bezpieczeństwo). Niektórzy stosują zarobki (bezpieczeństwo+dojność klienta), jeszcze inni promują własnych klientów (znajomość finansów+potencjalny marketing).

Każdy z ww ma jakiś sens opisany w nawiasie.

Natomiast uzależnienie marży od tego ile wyda na ogrzewanie ma dokładnie taki sam sens jak uzależnianie jej od wielkości silnika w aucie i twojego spalania.

I tutaj w temacie, pamiętacie wystąpienia wszystkich "zielonych" polityków ?

"Preferujemy zachęty" odmieniane w różnych przypadkach, przez hennig kłoski, zielińskie itp. No właśnie i jest odpowiedź, już teraz to się dzieje - zupełnie niezależne banki, same z siebie (bo to niezależne firmy!😉) dają "zachęty" na tzw kredyty eko.

Zastanawiające?

Jeśli wierzysz w wolny rynek i grę podmiotów na tym rynku, gdzie państwo jest sędzią, to musisz trochę to przemyśleć sytuację, bo te państwo, jak tylko zgasną światła na stadionie pije wódkę z kilkoma największymi graczami ustalając wynik spotkania. Następnie Ty znowu oglądasz mecz i żyjesz w przekonaniu, że to wszystko tak się samo układa.

No dobra, ale dlaczego o tym piszę? Bo zaczynają się pojawiać nie tylko "zachęty". Gdzie marchewka tam i kijek. Otóż ostatnio rozmawiając w sprawie kredytu dla firm(a to nie jest coś na czym się skupiam) usłyszałem, że tutaj istotne jest jaki jest standard energetyczny nieruchomości. Bo "jeśli słaby to nie do końca chcemy to kredytować". No i pojawił się kijek

To na razie dotyczy firm, w pewnym średnim zachodnim banku, ale nie mam w kwestii kredytów firmowych pełnego przekroju rynku, a wątpię, że robi tak tylko jeden.

Być może już rozumiesz do czego to zmierza.

Nie trudno np z czasem, kiedy system będzie funkcjonował na pełnej, wprowadzić ograniczenia. Ale nie państwowe. Co to to nie. Państwo tylko "daje zachęty". Tutaj łatwo wprowadzić ograniczenia bankowe. Np pewne nieruchomości będą sobie istniały, ale "niestety, nie kredytujemy nieruchomości z EP(wskaźnik zapotrzebowania energetycznego) powyżej 130kwh/m2/rok. Przykro nam". I rozłożone ręce pani Zielińskiej, albo jej szefa -"nie mamy wpływu na decyzję banków"

W ten sposób szybko ludzie zaczną żyć w zupełnie nowej rzeczywistości, którą ktoś im poukładał, za którą nie odpowiadają politycy, tylko "tak po prostu jest"

"Słuchaj masz starą nieruchomość, jak to wystawiasz nikt na to nie dostanie kredytu"

"Wiesz, ściany bez ocieplenia, nikt tego nie będzie chciał, mało kto kupi za gotówkę, musisz obniżyć cenę, albo to ocieplić".

Więc nowa rzeczywistość dzieje się na naszych oczach. To nie jest tak, że gdzieś tam za 5 lat będzie coś trzeba. To się dzieje już teraz, tylko po cichu. Tak, że wkrótce dla każdego będzie oczywistością, że nieruchomość że słabym certyfikatem będzie nic nie warta. I społeczeństwo przyjmie to, bez słowa sprzeciwu, bo kto by protestował przeciwko "rzeczywistości"

#ekologizm #banki

20

Nieskończone pieniądze z banku w wyniku glicha? - zbyt piękne by było prawdziwe 🤔 💰 🏦youtu.be

Tak, dokładnie tak się stało. To było zbyt piękne

Nowy trend na TikToku pokazywał jak "łatwo zrobić fortunę" używając błędu systemu w bankomatach banku Chase. Dziwnym przypadkiem całe kolejki ludzi (warto podkreślić, że czarnych bo to USA - co za przypadek) nagle postanowiło wyciągnąć "swoją" kasę.

Radośni Bambo nagrywali się na TikToku, rzucali pieniędzmi... opamiętanie przyszło na kolejny dzień. Bank potrafi być gorszy niż mafia i nie wybacza. Nastąpiły korekty i nagle salda klientów banku znalazły się na minusie.

Internet w tej chwili obiegają zabawne kompilacje "przed i po" TikTokerów. Najbardziej zachłannym udało się wyciągnąć z bankomatów nawet do $$$ pół miliona dolarów $$$ i teraz mają odpowiednio ujemne konta. Bank to nie instytucja charytatywna, nie odpuści do końca życia, zwłaszcza w USA gdzie banki mają większe przywileje i wpływy niż przeciętny człowiek.

Nabierając się na TikTokowy trend, murzyni w jeden dzień potrafili zrujnować całe swoje życie. Jak by tego było mało użycie glicha wypłacającego gotówkę z bankomatu jest uznawane za przestępstwo. Na ujemnym saldzie może się nie skończyć.

Taka śmieszna tragedia.

-----------------------------------------------------------------

http://youtu.be/t4v5uxy05a4?si=3CywIhEfVWEOrepF

-----------------------------------------------------------------

#ciekawostki #oszustwo #pieniadze #banki #usa #murzyni #heheszki #ekonomia #ludziedebile

Nowy trend na TikToku pokazywał jak "łatwo zrobić fortunę" używając błędu systemu w bankomatach banku Chase. Dziwnym przypadkiem całe kolejki ludzi (warto podkreślić, że czarnych bo to USA - co za przypadek) nagle postanowiło wyciągnąć "swoją" kasę.

Radośni Bambo nagrywali się na TikToku, rzucali pieniędzmi... opamiętanie przyszło na kolejny dzień. Bank potrafi być gorszy niż mafia i nie wybacza. Nastąpiły korekty i nagle salda klientów banku znalazły się na minusie.

Internet w tej chwili obiegają zabawne kompilacje "przed i po" TikTokerów. Najbardziej zachłannym udało się wyciągnąć z bankomatów nawet do $$$ pół miliona dolarów $$$ i teraz mają odpowiednio ujemne konta. Bank to nie instytucja charytatywna, nie odpuści do końca życia, zwłaszcza w USA gdzie banki mają większe przywileje i wpływy niż przeciętny człowiek.

Nabierając się na TikTokowy trend, murzyni w jeden dzień potrafili zrujnować całe swoje życie. Jak by tego było mało użycie glicha wypłacającego gotówkę z bankomatu jest uznawane za przestępstwo. Na ujemnym saldzie może się nie skończyć.

Taka śmieszna tragedia.

-----------------------------------------------------------------

http://youtu.be/t4v5uxy05a4?si=3CywIhEfVWEOrepF

-----------------------------------------------------------------

#ciekawostki #oszustwo #pieniadze #banki #usa #murzyni #heheszki #ekonomia #ludziedebile

20

Telewizja sprzeciwiała się globalistom. Niemieckie banki odcinają ją od pieniędzydorzeczy.pl

Założyciel telewizji AUF1 Stefan Magnet przekazał, że w ostatnim czasie osiem banków w Niemczech i Austrii odmówiły jego stacji konta.

AUF1 w przeszłości krytycznie podchodził do covidowych obostrzeń oraz idei Wielkiego Resetu. Magnet w nagraniu wideo przekazał, że niemieckie i austriackie banki zamknęły jego telewizji konta bankowe. W związku z tą sytuacją firma przeniesie się na Węgry.

– Jesteśmy zmuszeni udać się na wygnanie z naszymi kontami bankowymi na Węgry Viktora Orbana – stwierdził Magnet. – To nieprzyjemne, ale nie mamy innego wyboru, ponieważ jest to skoordynowana kampania zniszczenia Auf1 i naszej pracy informacyjnej – dodał.

więcej:

http://dorzeczy.pl/opinie/609807/niemcy-i-austria-zablokowaly-antyglobalistyczna-telewizje.html

#niemcy #cenzura #globalizm #banki #gotowka #wielkireset

AUF1 w przeszłości krytycznie podchodził do covidowych obostrzeń oraz idei Wielkiego Resetu. Magnet w nagraniu wideo przekazał, że niemieckie i austriackie banki zamknęły jego telewizji konta bankowe. W związku z tą sytuacją firma przeniesie się na Węgry.

– Jesteśmy zmuszeni udać się na wygnanie z naszymi kontami bankowymi na Węgry Viktora Orbana – stwierdził Magnet. – To nieprzyjemne, ale nie mamy innego wyboru, ponieważ jest to skoordynowana kampania zniszczenia Auf1 i naszej pracy informacyjnej – dodał.

więcej:

http://dorzeczy.pl/opinie/609807/niemcy-i-austria-zablokowaly-antyglobalistyczna-telewizje.html

#niemcy #cenzura #globalizm #banki #gotowka #wielkireset

21

Lurki,

jakiś czas temu pisałem, że gdy chciałem założyć lokatę w ING to prosili mnie o wykazanie pochodzenia środków bo inaczej "nie nawiążą stosunku". A to dlatego bo chce prać kasę. (Wyszukiwarka nie działa więc nie wiem jak mógłbym znaleźć mój wpis)

Dzwoni do mnie teraz klientka

"Panie X spłaciłam pożyczkę 2 miesiące temu przed terminem (140k), dzwonią i pytają skąd mam na to środki " . Dlaczego? Bo pranie pieniędzy i ustawa

A co jeśli Pani odmówi?

"Grożą że będą problemu jak będę chciała coś innego od nich pożyczyć"

----------------------------------------------

Rozejść się. Nic się nie dzieje

#finanse #banki

jakiś czas temu pisałem, że gdy chciałem założyć lokatę w ING to prosili mnie o wykazanie pochodzenia środków bo inaczej "nie nawiążą stosunku". A to dlatego bo chce prać kasę. (Wyszukiwarka nie działa więc nie wiem jak mógłbym znaleźć mój wpis)

Dzwoni do mnie teraz klientka

"Panie X spłaciłam pożyczkę 2 miesiące temu przed terminem (140k), dzwonią i pytają skąd mam na to środki " . Dlaczego? Bo pranie pieniędzy i ustawa

A co jeśli Pani odmówi?

"Grożą że będą problemu jak będę chciała coś innego od nich pożyczyć"

----------------------------------------------

Rozejść się. Nic się nie dzieje

#finanse #banki

14

#kredyty #eko #banki

Cześć,

Na początku, zanim przejdę do rzeczy zapytam:

Pożyczasz mi 100 tys złotych i zabezpieczasz się na mojej nieruchomości o co mnie poprosisz?:

A) o przedstawienie kontroli gazu co roku, w końcu nie chcesz żeby chata eksplodowała

B) przedstawienie kontroli technicznej, w końcu chcesz by zabezpieczenie przedstawiało wartość i się nie zawaliło

C) chciałbyś żebym miał CERTYFIKAT energetyczny bo ... bo tak.

Jeśli już się domyślasz to tak- banki obecnie wymagają od kredytobiorcy certyfikatu. Nie wymagają kontroli gazu, kontroli wody, kontroli stanu technicznego. Tego w umowie NIE znajdziesz.

W zasadzie nikt nie jest w stanie tego logicznie wyjaśnić na gruncie zabezpieczeń, ale takie zapisy zaczęły się pojawiać w umowach od około pół roku. No bo po co Ci - kredytodawcy- certyfikat. Raz że nie wpływa on na nic to jeszcze w umowie brak sankcji jeśli go nie będzie. To dodatkowo nie ma żadnej informacji JAKI ten certyfikat ma być. On ma być i koniec.

Najpierw był Pekao i zapis że klient coś takiego na mieć i tyle. Potem wprowadziły to inne banki, teraz pojawiają się warunki:

"Szanowny kliencie, masz mieć certyfikat bo inaczej nie dostaniesz pieniążka"

W tym momencie warto wskazać, że obowiązek certyfikatu już będzie zweryfikowany przez notariusza. Tj - nie jest możliwe zawarcie umowy kupna sprzedaży BEZ tego certyfikatu. Więc robią zapisy w umowach kredytowych których nie potrzebujesz bo wypełnia go notariusz mający obowiązek sprawdzić ten certyfikat. ale mimo wszystko dumnie stoi w umowach wymóg "certyfikatu"

Tak, to jest totalnie upolitycznienie nawet dwustronnych umów. Z jakiegoś powodu, o czym później, banki wychowują klientów jak ważny jest ten certyfikat.

Innym pytaniem, które powinien sobie zadać antyspiskowy ekspert - dlaczego Bank, prywatny podmiot który istnieje by zarabiać mamonę, uznaje za istotne by w umowie wpisać coś co nie ma absolutnie żadnego sensu. Śmiało - tutaj czekam na odpowiedzi naszych kolegów

I możesz powiedzieć, że to dlatego bo certyfikaty będą musiały być spełnione - np klasa energetyczna a - w porządku, tyle że w umowie nie ma ani słowa, że masz mieć jakąś literę. Jest napisane tylko że ma być. A z tym to nie kłopot - zawsze jakiś masz

Mógłbyś też odpowiedzieć że banki tak same z siebie, z troski. Jasne, że byś mógł, ale byłoby to głupie

Więc po co ten cały prawniczy show. Po co przy kredycie kredytobiorcy są napastowani żądaniami które nie mają uzasadnienia? Moim zdaniem by:

1) upowszechnić certyfikat, uczynić go czymś naturalnym, elementem rzeczywistości, który występuje wszędzie i na każdym kroku obywatel ma pamiętać jak to jest istotne

2) by przygotować ludzi - na opcję że będziesz miał kredyty oparte o klasy energetyczne. Na razie wymagamy by były. Pózniej będziemy wymagać by były jakiekolwiek, byle nie te najgorsze - Z - te są fuj. Jak kupujesz coś takiego to twoja rodzina się do ciebie nie przyznaje. Ale cała reszta jest ok. Następnie ograniczamy klasy G, potem F etc.

Co się dzieje? Mieszkania Z, potem G, jako że niekredytowalne, są mieszkaniami mniej płynnymi, czyli również mniej wartymi - nie szkoda ich wyburzyć "w końcu i tak nie były nic warte". Banki będą mówiły "ależ jak mamy się zabezpieczać na mieszkaniu z certyfikatem F skoro to nic nie warte"

To będzie "kij" który się pojawi i który będzie kolejnym elementem w walce o klimat, o nową świadomość europejskiego człowieka

Dziś jest trochę inaczej- mamy marchewkę - jeśli masz dom/ mieszkanie eko dostaniesz zniżkę - te zniżki na większość rynku. Jeśli interesuje Cię dlaczego Bank chce zarobić mniej jak masz pompę ciepła to informuje - znów będzie realny kłopot by wyjaśnić z jakiego powodu, jaki interes Bank widzi w tym by klient miał mieć 57kwh/M2/na rok (jednostka taka) czy 60. Ani taki kredytobiorca rzadziej nie upada, ani nie robi większych obrotów na koncie. Nie wiadomo dlaczego banki chcą tańszych kredytów. Nie znajdziesz powodów finansowych, poza tym, że sprzedają taniej "swój" pieniądz.

Więc podsumowując: banki są obecnie narzędziem w realizacji ekologicznej agendy, a co dostają w zamian? Pierwszy lepszy przykład - bezpieczny kredyt 2,%, ale oprócz tego coś dużo dużo większego - wpływy w nowym systemie - korporacjoniźmie

Cześć,

Na początku, zanim przejdę do rzeczy zapytam:

Pożyczasz mi 100 tys złotych i zabezpieczasz się na mojej nieruchomości o co mnie poprosisz?:

A) o przedstawienie kontroli gazu co roku, w końcu nie chcesz żeby chata eksplodowała

B) przedstawienie kontroli technicznej, w końcu chcesz by zabezpieczenie przedstawiało wartość i się nie zawaliło

C) chciałbyś żebym miał CERTYFIKAT energetyczny bo ... bo tak.

Jeśli już się domyślasz to tak- banki obecnie wymagają od kredytobiorcy certyfikatu. Nie wymagają kontroli gazu, kontroli wody, kontroli stanu technicznego. Tego w umowie NIE znajdziesz.

W zasadzie nikt nie jest w stanie tego logicznie wyjaśnić na gruncie zabezpieczeń, ale takie zapisy zaczęły się pojawiać w umowach od około pół roku. No bo po co Ci - kredytodawcy- certyfikat. Raz że nie wpływa on na nic to jeszcze w umowie brak sankcji jeśli go nie będzie. To dodatkowo nie ma żadnej informacji JAKI ten certyfikat ma być. On ma być i koniec.

Najpierw był Pekao i zapis że klient coś takiego na mieć i tyle. Potem wprowadziły to inne banki, teraz pojawiają się warunki:

"Szanowny kliencie, masz mieć certyfikat bo inaczej nie dostaniesz pieniążka"

W tym momencie warto wskazać, że obowiązek certyfikatu już będzie zweryfikowany przez notariusza. Tj - nie jest możliwe zawarcie umowy kupna sprzedaży BEZ tego certyfikatu. Więc robią zapisy w umowach kredytowych których nie potrzebujesz bo wypełnia go notariusz mający obowiązek sprawdzić ten certyfikat. ale mimo wszystko dumnie stoi w umowach wymóg "certyfikatu"

Tak, to jest totalnie upolitycznienie nawet dwustronnych umów. Z jakiegoś powodu, o czym później, banki wychowują klientów jak ważny jest ten certyfikat.

Innym pytaniem, które powinien sobie zadać antyspiskowy ekspert - dlaczego Bank, prywatny podmiot który istnieje by zarabiać mamonę, uznaje za istotne by w umowie wpisać coś co nie ma absolutnie żadnego sensu. Śmiało - tutaj czekam na odpowiedzi naszych kolegów

I możesz powiedzieć, że to dlatego bo certyfikaty będą musiały być spełnione - np klasa energetyczna a - w porządku, tyle że w umowie nie ma ani słowa, że masz mieć jakąś literę. Jest napisane tylko że ma być. A z tym to nie kłopot - zawsze jakiś masz

Mógłbyś też odpowiedzieć że banki tak same z siebie, z troski. Jasne, że byś mógł, ale byłoby to głupie

Więc po co ten cały prawniczy show. Po co przy kredycie kredytobiorcy są napastowani żądaniami które nie mają uzasadnienia? Moim zdaniem by:

1) upowszechnić certyfikat, uczynić go czymś naturalnym, elementem rzeczywistości, który występuje wszędzie i na każdym kroku obywatel ma pamiętać jak to jest istotne

2) by przygotować ludzi - na opcję że będziesz miał kredyty oparte o klasy energetyczne. Na razie wymagamy by były. Pózniej będziemy wymagać by były jakiekolwiek, byle nie te najgorsze - Z - te są fuj. Jak kupujesz coś takiego to twoja rodzina się do ciebie nie przyznaje. Ale cała reszta jest ok. Następnie ograniczamy klasy G, potem F etc.

Co się dzieje? Mieszkania Z, potem G, jako że niekredytowalne, są mieszkaniami mniej płynnymi, czyli również mniej wartymi - nie szkoda ich wyburzyć "w końcu i tak nie były nic warte". Banki będą mówiły "ależ jak mamy się zabezpieczać na mieszkaniu z certyfikatem F skoro to nic nie warte"

To będzie "kij" który się pojawi i który będzie kolejnym elementem w walce o klimat, o nową świadomość europejskiego człowieka

Dziś jest trochę inaczej- mamy marchewkę - jeśli masz dom/ mieszkanie eko dostaniesz zniżkę - te zniżki na większość rynku. Jeśli interesuje Cię dlaczego Bank chce zarobić mniej jak masz pompę ciepła to informuje - znów będzie realny kłopot by wyjaśnić z jakiego powodu, jaki interes Bank widzi w tym by klient miał mieć 57kwh/M2/na rok (jednostka taka) czy 60. Ani taki kredytobiorca rzadziej nie upada, ani nie robi większych obrotów na koncie. Nie wiadomo dlaczego banki chcą tańszych kredytów. Nie znajdziesz powodów finansowych, poza tym, że sprzedają taniej "swój" pieniądz.

Więc podsumowując: banki są obecnie narzędziem w realizacji ekologicznej agendy, a co dostają w zamian? Pierwszy lepszy przykład - bezpieczny kredyt 2,%, ale oprócz tego coś dużo dużo większego - wpływy w nowym systemie - korporacjoniźmie

8

Więc chciałbyś założyć lokatę w dużym banku w Polsce?

-jeśli podasz, że ze sprzedaży mieszkania musisz mieć dokument na potwierdzenie pochodzenia środków

- jeśli z działalności i kwota obrotów, które chcesz robić przekroczy 240 tyś musisz dać dokumenty finansowe

Ja żyłem w tym głupim przeświadczeniu, że to ktoś ma udowadniać Tobie, że zdobyłeś środki nielegalnie, a nie na odwrót. To już przeszłość. W nowym świecie to Ty tłumaczysz się z kasy, bo... "Inaczej nie nawiążemy relacji". Oficjalnie na poziomie państwa obowiązuje zasada domniemania niewinności. Ale przecież to bank. A bank ma prawo mieć swoje procedury. Chyba nie pierzesz pieniędzy? Więc nie ma Pan nic do ukrycia!

Poczułem, że ktoś gwałtownie podkręcił palnik dla gotującej się żaby,

Sprawa akurat dotyczy ING. Jak wchodziłem lekko coś mi śmierdziało - na telebimach zamiast reklamy najlepszych kont Bank reklamował się że jest... eko. Zabrakło tylko informacji o inkluzywności

Ale zobacz, to nie jest wyjątek - przyjdź do Santandera - w nowym wystroju na ścianach wiszą obrazy ludzi. Ale nie pięknych modeli. Tylko ludzi pięknych inaczej - lekko otyłych. Przecież nie możemy ich wyłączać. A może to przypadek. Może to ja się doszukuje...

Z kolei w BNP Paribas. Tam w reklamach też bije oficjalny wokeizm. Jeszcze niedawno mieli reklamy o "równości" kobiet i mężczyzn. Oczywiście równości w wyniku, nie szans.

Banki są w awangardzie forsowania lewicowego ideolo. Zresztą, podobnie jak inne wielkie korporacje, z tym że banki są tutaj elementem krytycznym. Nie musisz kupować burgera znanej sieci. Ale życie bez konta jest bardzo trudne, a bez pieniędzy niemożliwe.

Więc, wracając do mnie, będąc już w banku założyłem produkt. Udało się nie tłumaczyć skąd środki. I być może typowy Kowalski powie "mnie to i tak nie dotyczy, ja tam nic nie mam i nie będę się tłumaczyć"

Do czasu.

#bankowosc #banki #inwigilacja

-jeśli podasz, że ze sprzedaży mieszkania musisz mieć dokument na potwierdzenie pochodzenia środków

- jeśli z działalności i kwota obrotów, które chcesz robić przekroczy 240 tyś musisz dać dokumenty finansowe

Ja żyłem w tym głupim przeświadczeniu, że to ktoś ma udowadniać Tobie, że zdobyłeś środki nielegalnie, a nie na odwrót. To już przeszłość. W nowym świecie to Ty tłumaczysz się z kasy, bo... "Inaczej nie nawiążemy relacji". Oficjalnie na poziomie państwa obowiązuje zasada domniemania niewinności. Ale przecież to bank. A bank ma prawo mieć swoje procedury. Chyba nie pierzesz pieniędzy? Więc nie ma Pan nic do ukrycia!

Poczułem, że ktoś gwałtownie podkręcił palnik dla gotującej się żaby,

Sprawa akurat dotyczy ING. Jak wchodziłem lekko coś mi śmierdziało - na telebimach zamiast reklamy najlepszych kont Bank reklamował się że jest... eko. Zabrakło tylko informacji o inkluzywności

Ale zobacz, to nie jest wyjątek - przyjdź do Santandera - w nowym wystroju na ścianach wiszą obrazy ludzi. Ale nie pięknych modeli. Tylko ludzi pięknych inaczej - lekko otyłych. Przecież nie możemy ich wyłączać. A może to przypadek. Może to ja się doszukuje...

Z kolei w BNP Paribas. Tam w reklamach też bije oficjalny wokeizm. Jeszcze niedawno mieli reklamy o "równości" kobiet i mężczyzn. Oczywiście równości w wyniku, nie szans.

Banki są w awangardzie forsowania lewicowego ideolo. Zresztą, podobnie jak inne wielkie korporacje, z tym że banki są tutaj elementem krytycznym. Nie musisz kupować burgera znanej sieci. Ale życie bez konta jest bardzo trudne, a bez pieniędzy niemożliwe.

Więc, wracając do mnie, będąc już w banku założyłem produkt. Udało się nie tłumaczyć skąd środki. I być może typowy Kowalski powie "mnie to i tak nie dotyczy, ja tam nic nie mam i nie będę się tłumaczyć"

Do czasu.

#bankowosc #banki #inwigilacja

31

6

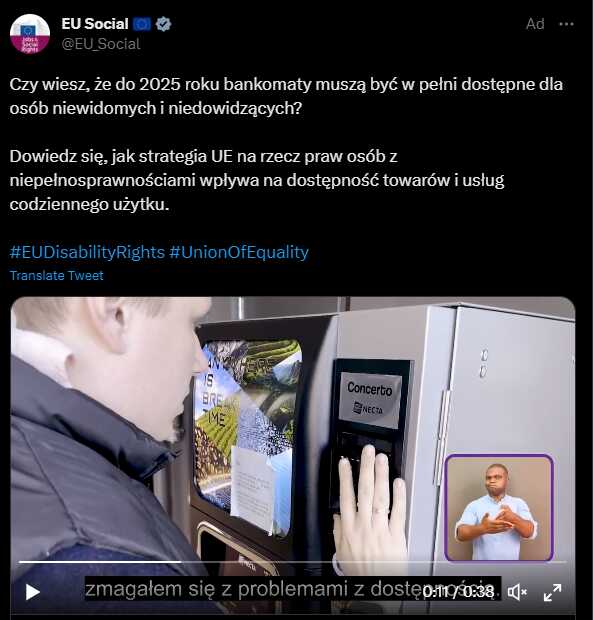

Serio? Czy to oznacza, że wszystkie bankomaty mają być nagle wymienione do 2025r? Czy da się te stare dostosować dla osób niewidomych?

To jakiś absurd. Czy oni specjalnie stawiają takie wymagania, żeby banki (i inne przedsiębiorstwa) po prostu zlikwidowały bankomaty? Trudno mi uwierzyć, że to troska UE o gotówkę. Jeśli celem jest likwidacja gotówki to genialny krok, bo pod płaszczykiem troski o niepełnosprawnych tylko utrudnią dostęp do gotówki reszcie społeczeństwa.

#gotowka #banki #uniaeuropejska

To jakiś absurd. Czy oni specjalnie stawiają takie wymagania, żeby banki (i inne przedsiębiorstwa) po prostu zlikwidowały bankomaty? Trudno mi uwierzyć, że to troska UE o gotówkę. Jeśli celem jest likwidacja gotówki to genialny krok, bo pod płaszczykiem troski o niepełnosprawnych tylko utrudnią dostęp do gotówki reszcie społeczeństwa.

#gotowka #banki #uniaeuropejska

16

zlikwidujmy gotówkę, przecież jest niehigieniczna i niebezpieczna, co się może stać... o Boże, o kurwa... http://wykop.pl/link/7125003/santander-zablokowal-mi-calkowicie-konto-bankowe-bo-kolega-zwrocil-mi-za-paliwo

ja ostatnio nie mogłem wybrać głupich paru tysięcy, musiałem to robić na 5 rat po 1000zł za każdym razem wkładając kartę, wpisując PIN i przechodząc przez tą całą zjebaną procedurę odklikiwania, że nie potrzebuję jebanego potwierdzenia po czym i tak mi je drukował. następnie zablokowali mi obie karty na 24h skurwysyny zajebane. ale to dla mojego bezpieczeństwa ktoś powie XD

#finanse #banki #zydostwo #pieniadze

ja ostatnio nie mogłem wybrać głupich paru tysięcy, musiałem to robić na 5 rat po 1000zł za każdym razem wkładając kartę, wpisując PIN i przechodząc przez tą całą zjebaną procedurę odklikiwania, że nie potrzebuję jebanego potwierdzenia po czym i tak mi je drukował. następnie zablokowali mi obie karty na 24h skurwysyny zajebane. ale to dla mojego bezpieczeństwa ktoś powie XD

#finanse #banki #zydostwo #pieniadze

32

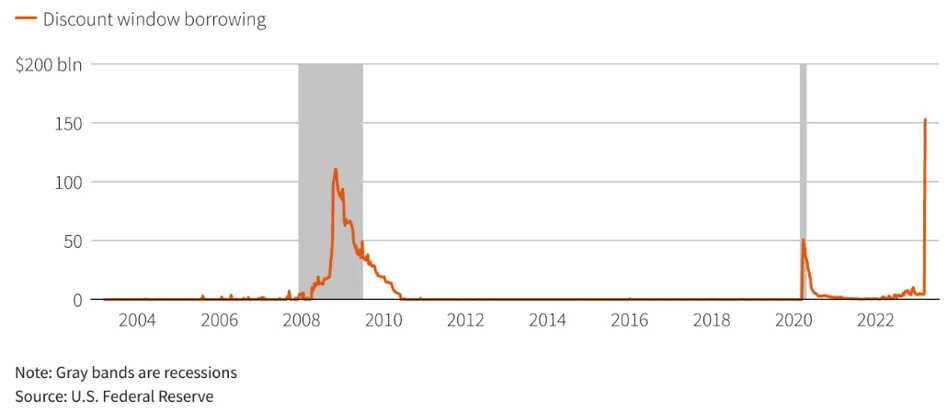

Fed wpompował w rynek 300 mld dolarów.bankier.pl

"Wpompował" czyt. wydrukował z powietrza.

Andrzej, to jebnie.

http://www.bankier.pl/wiadomosc/Fed-wpompowal-w-rynek-300-mld-dolarow-Czy-to-koniec-QT-8507054.html

#fed #dolar #usa #gospodarka #banki

Skala fedowskich pożyczek dla systemu bankowego przyćmiła nawet wydarzenia z jesieni 2008 roku, gdy kulminował się największy kryzys finansowy w USA od lat 30. XX wieku. Wtedy banki pożyczyły „tylko” 112 mld USD.

Andrzej, to jebnie.

http://www.bankier.pl/wiadomosc/Fed-wpompowal-w-rynek-300-mld-dolarow-Czy-to-koniec-QT-8507054.html

#fed #dolar #usa #gospodarka #banki

13

#gotowka #banki

Rządy walczą z gotówką i zmuszają ludzi do trzymania środków w bankach i przłatności przy pomocy konta, a jednocześnie system bankowy się wali czy rośnie ryzyko bankowe. Czyli rządy zmuszają ludzi do ponoszenia dodatkowego ryzyka. Czyli rządy pracują nad zrobieniem kolejnego kryzysu bez rozwiązania awarynego.

Rządy walczą z gotówką i zmuszają ludzi do trzymania środków w bankach i przłatności przy pomocy konta, a jednocześnie system bankowy się wali czy rośnie ryzyko bankowe. Czyli rządy zmuszają ludzi do ponoszenia dodatkowego ryzyka. Czyli rządy pracują nad zrobieniem kolejnego kryzysu bez rozwiązania awarynego.

11

#banki

Wyświetlanie

Sortowanie

Filtr ocen

Przedział czasowy

TOP 10 wpisów

z ostatniego tygodnia

- 30 /

#budowa #budujezlurkiem #dom #kuchnia #diy #pomyslnadom #chwalesie Miałem szalony pomysł. @LizardKing pamiętam, że byłeś zainteresowany. A więc jak to wyszło… Słowem wstępu. Szal...

![Obrazek]()

- 26 /

Dzień jak co dzień, dzień po dniu Wciąż się dzieje życia cud #ukraina

![Obrazek]()

- 24 /

Sorosowe szekle nie śmierdzą!Zaczyna się chyba kolejna faza projektu ukropolin. 🤡🌍 #polska #ukraina #przemoc. Tymczasem największych zbrodni dopuszczają się banderowcy na Pola...

![Obrazek]()

- 23 /

#multikulti Gigantyczny sukces migracyjny.

![Obrazek]()

- 23 /

Jak wiecie, plony spadają, nie będzie co jeść. Dlaczego? Bo klimat się zmienia i staramy się nie wystarczająco mocno. Rok do roku jest coraz gorzej.To są namacalne konsekwencje, kt...

![Obrazek]()

- 22 /

Wrocław: Usiłowanie zabójstwa przy użyciu noża

![Obrazek]()

- 22 /

W Polsce można znieważać urzędującego Prezydenta Polski, ale za znieważenie Prezydenta Ukrainy można dostać zarzuty #polityka

![Obrazek]()

- 22 /

#plandemia #koronawiurs #covid19 #teoriaspiskowa Szury znowu miały rację.

![Obrazek]()

- 21 /

Chyba leczenie działa

![Obrazek]()

- 20 / Jak ukraińska narracja historyczna manipuluje faktami? Przewodnik po mitach. ❌🇺🇦📖 W dyskusjach o historii Kresów, Wołynia czy II RP ze strony ukraińskiej regularnie padają gład...

#banki

Wyświetlanie

Sortowanie

Filtr ocen

Przedział czasowy

TOP 10 wpisów

z ostatniego tygodnia

- 30 /

#budowa #budujezlurkiem #dom #kuchnia #diy #pomyslnadom #chwalesie Miałem szalony pomysł. @LizardKing pamiętam, że byłeś zainteresowany. A więc jak to wyszło… Słowem wstępu. Szal...

![Obrazek]()

- 26 /

Dzień jak co dzień, dzień po dniu Wciąż się dzieje życia cud #ukraina

![Obrazek]()

- 24 /

Sorosowe szekle nie śmierdzą!Zaczyna się chyba kolejna faza projektu ukropolin. 🤡🌍 #polska #ukraina #przemoc. Tymczasem największych zbrodni dopuszczają się banderowcy na Pola...

![Obrazek]()

- 23 /

#multikulti Gigantyczny sukces migracyjny.

![Obrazek]()

- 23 /

Jak wiecie, plony spadają, nie będzie co jeść. Dlaczego? Bo klimat się zmienia i staramy się nie wystarczająco mocno. Rok do roku jest coraz gorzej.To są namacalne konsekwencje, kt...

![Obrazek]()

- 22 /

Wrocław: Usiłowanie zabójstwa przy użyciu noża

![Obrazek]()

- 22 /

W Polsce można znieważać urzędującego Prezydenta Polski, ale za znieważenie Prezydenta Ukrainy można dostać zarzuty #polityka

![Obrazek]()

- 22 /

#plandemia #koronawiurs #covid19 #teoriaspiskowa Szury znowu miały rację.

![Obrazek]()

- 21 /

Chyba leczenie działa

![Obrazek]()

- 20 / Jak ukraińska narracja historyczna manipuluje faktami? Przewodnik po mitach. ❌🇺🇦📖 W dyskusjach o historii Kresów, Wołynia czy II RP ze strony ukraińskiej regularnie padają gład...